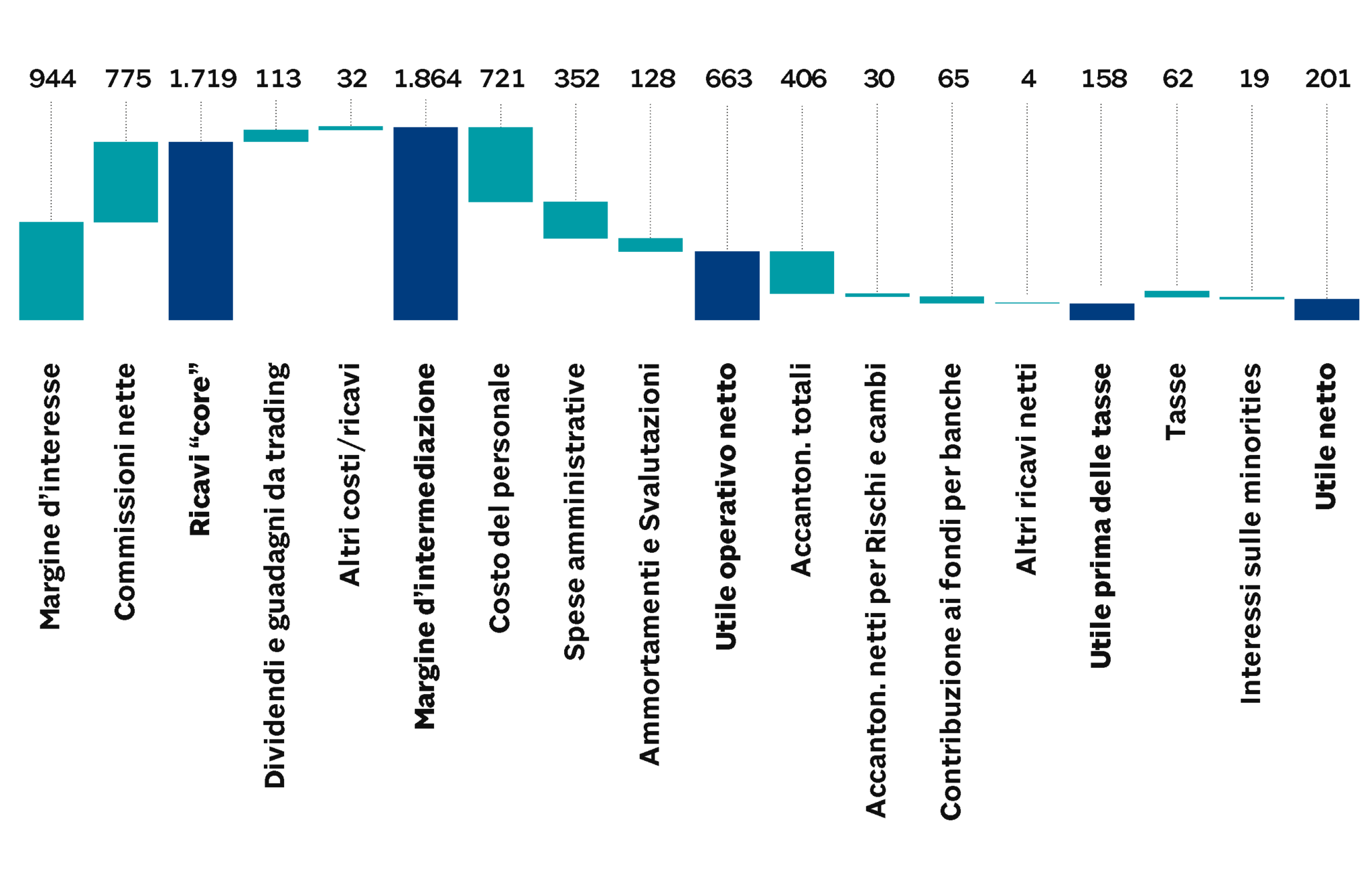

Bper, capitale e qualità degli asset per contrastare la crisi economica

Focus dell’istituto sull’integrazione delle filiali Ubi che in gran parte dovrebbe realizzarsi entro febbraio. Costo del rischio di credito elevato, ma la società dice che è l’anticipo degli accantonamenti in previsione del 2021

di Vittorio Carlini

6' min read

6' min read

Da un lato realizzare l’integrazione del ramo d’azienda di Ubi che Intesa San Paolo, per non violare i limiti antitrust, le ha ceduto nell’acquisizione della stessa Ubi.

Dall’altro, anche a fronte della crisi economico-sanitaria, proseguire il pressing sul fronte del miglioramento della qualità degli asset. Sono tra le priorità di Bper Banca a sostegno del business.

La qualità degli asset

Già, il business. Uno dei temi che, a fronte dell’impatto della crisi sul credito, attira l’attenzione del risparmiatore rispetto alle banche è quello della qualità degli asset.

Su questo fronte l’istituto, di cui la “Lettera al risparmiatore” ha sentito i vertici, nel corso degli anni ha proseguito la riduzione del cosiddetto Npe ratio. Cioè: il rapporto tra crediti deteriorati e gli impieghi. L’indicatore lordo era al 13,8% a fine del 2018 e si è assestato all’8,8% al 30/9/2020. Quello netto, dal canto suo, alla fine dei primi nove mesi del 2020 è risultato del 4,7% (era il 6,8% il 31/12/2018).

Sennonché il gruppo ha indicato al mercato che, a fine 2021, il Npe ratio lordo dell’entità composta da Bper e il ramo d’azienda Ubi è previsto in area 9%. Cioè viene previsto un trend al rialzo che, tenuto conto del più basso indicatore per le ex filiali Ubi (6,5%), fa storcere il naso. L’istituto non condivide il disappunto. In primis Bper sottolinea che il dato considera l’inevitabile impatto, trasversale a tutto il sistema bancario, della pandemia. Inoltre la società, da una parte, rimarca che il Npe ratio lordo del ramo d’azienda acquisendo, in scia all’acquisto aggiuntivo di 4,7 miliardi di asset “in bonis” sempre legati all’operazione, potrebbe essere pure inferiore al 6,5%; e dall’altra ricorda che, senza considerare gli effetti della pandemia, l’indicatore della “combined entity” sarebbe al di sotto dell’8%. Il che, dice Bper, indica come il percorso di miglioramento dell’asset quality stia proseguendo.