Credem: recessione? Ci sono spazi per crescere. Nuovi servizi nell’ open banking

L'istituto fa leva sull'innovazione per ampliare le soluzioni offerte, soprattutto alle imprese. Nel 2021 il rischio dell'ondata di Npl: la società, anche grazie alla qualità degli asset, dice di essere pronta a gestire la situazione.

di Vittorio Carlini

6' min read

Le ultime da Radiocor

Borsa: ottovolante tech pesa sull'Europa nella settimana, Milano (-3%) la peggiore

M.O.: Israele e Libano verso firma accordo quadro a Washington (Axios)

Trump: dazi del 100% su beni Paesi che impongono tassa su servizi digitali (RCO)

6' min read

Aumentare, anche nell’ottica dell’ open banking, i servizi digitali, soprattutto per le Pmi. Poi: sviluppare il private banking. Ancora: proseguire nell’offerta a 360° di soluzioni per il retail e le imprese. Sono tra le priorità di Credem a sostegno del business. Già, il business. Nei primi nove mesi del 2020 il gruppo, di cui la “Lettera al risparmiatore” ha sentito i vertici, è stato contraddistinto da ricavi consolidati in leggero rialzo (+0,7%) e redditività operativa in maggiore aumento (+8,3%). In calo, invece, l’utile netto (-11,7%). Qui però pesano gli accantonamenti preventivi legati alle possibili svalutazioni collettive per il Covid nel 2021. Al netto della posta in oggetto l’utile rettificato cresce (+5,1%).

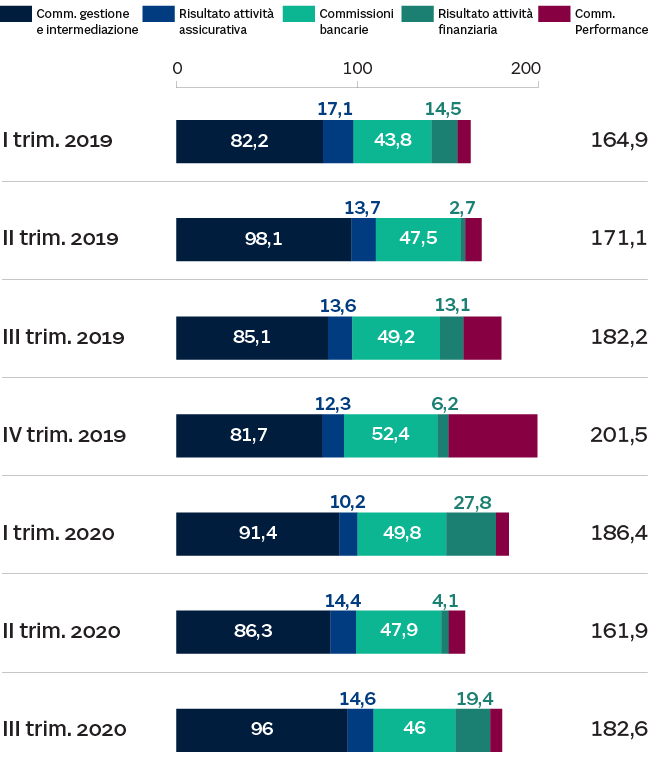

L’andamento dei ricavi

Al di là delle percentuali, il risparmiatore guarda al margine d’intermediazione. La voce contabile è stata sostenuta dall’attività di trading e dal margine dei servizi. In diminuzione, invece, il “Net interest income”. Il trend fa storcere il naso, anche perché un atout dell’istituto è il positivo track record nell’emissione di credito. Un fattore che avvantaggia il margine d’interesse. A ben vedere un’incidenza negativa l’ha avuta la discesa dello yield degli impieghi. L’andamento, viene spiegato da Credem, è dovuto, da un lato, alla maggiore competizione in scia alla grande liquidità presente nel sistema; e, dall’altro, alle linee di credito garantite previste dai decreti «Cura Italia» e «Liquidità». Ciò detto il gruppo, rimarcando la resilienza del “Net interest income”, professa fiducia. In primis perchè, è l’indicazione, bisogna guardare al trend trimestrale: la prima metà dell’anno, a causa della pandemia, è stata più debole di quella del 2019. Attualmente, però, c’è la ripresa. E poi perchè rileva l’adesione al Ltlro III della Bce. Ad oggi Credem ha circa 7,1 miliardi di linee tirare presso l’Istituto centrale europeo. Nel quarto trimestre il contributo lordo al margine d’interesse è previsto in linea con quello del terzo quarter. Cioè: circa 14 milioni superiore a quello del secondo trimestre. A fronte di ciò il gruppo prevede che il “Net interest income” a fine 2020 sia maggiore rispetto al 2019.

Il nodo recessione

Ciononostante deve ulteriormente sottolinearsi il nodo della recessione. Il calo del Pil, sotto diversi aspetti sterilizzato nel 2019, potrà impattare maggiormente il sistema bancario, compreso Credem, il prossimo anno. La società, pure conscia della situazione, smorza i timori. L’istituto, dapprima, ricorda che la sua quota di mercato è limitata. Quindi, pure in un contesto di riduzione del Pil, ha spazio per crescere. Inoltre il gruppo sottolinea di essere stato in grado, nell’ultimo decennio contrassegnato da varie crisi, di sovraperformare il settore, nei volumi di credito emesso, in media del 3,5-4%. Quindi Credem, al netto di eventi non prevedibili e non auspicabili, prospetta il margine d’interesse del 2021 in crescita.

Il mondo digitale

Fin qui alcune suggestioni sul bilancio. Quali, invece, le priorità nel business? Un focus, per l’appunto, è aumentare i servizi alla clientela al fine, tra le altre cose, di spingere le commissioni. Su questo fronte Credem vuole continuare a giocare la carta dell’innovazione tecnologica. Un esempio? L’istant lending per le Pmi, che sarà lanciato ad inizio del 2021. Il gruppo, anche grazie a big data e digitalizzazione che consentono più approfondite e veloci analisi sul merito di credito, aumenterà l’impegno in situazioni diversificate (tra le altre quella del finanziamento del circolante delle aziende). Non solo. La società punta sul cosiddetto open banking. Vale a dire piattaforme che permettono l’integrazione tra servizi finanziari e quelli non bancari. In tal senso, nel 2021, è previsto, dopo avere definito il giusto partner, un pacchetto per la cybersecurity. L’offerta, oltre a soluzioni contro le intrusioni digitali, potrà contenere prodotti finanziari quali, ad esempio, un’assicurazione ad hoc. Insomma: Credem vuole da un lato sfruttare l’innovazione tecnologia e la maggiore pervasività della digitalizzazione; e, dall’altro, fare anche leva sull’evoluzione regolamentare (ad esempio la direttiva Ue Psd2).

La redditività di Credemtel

Sennonché il risparmiatore sottolinea un aspetto: Credemtel, società del gruppo focalizzata proprio nell’ambito dell’innovazione, nei primi nove mesi del 2020 ha visto la redditività calare. Certo: il digitale è trasversale all’intero business. E tuttavia il trend in oggetto non è un biglietto da visita così positivo per chi punta sulle tecnologie. L’istituto rigetta la considerazione. In primis, ad esempio con la fatturazione elettronica, la banca dice che ha inciso l’evento contingente della pandemia. Inoltre, nel corrispondente periodo del 2019, ci sono state diverse voci una tantum che rendono non omogeneo il confronto. Infine Credem precisa che, nonostante la crisi, ha deciso, proprio perchè crede all’innovazione, di proseguire negli investimenti. Il che ha ovviamente impattato la redditività di Credemtel. Una redditività, tuttavia, che nel 2021 la società prevede tornerà a salire.