Ivs Group diversifica l’attività: focus sui sistemi di pagamento

Il core business resta quello dei distributori di bevande e snack. Ma Ivs Group punta sempre più con forza ai sistemi di pagamento

di Vittorio Carlini

6' min read

Le ultime da Radiocor

Trump: dazi del 100% su beni Paesi che impongono tassa su servizi digitali (RCO)

Trump: Iran ha lanciato attacco droni contro navi in Stretto Hormuz (RCO)

*** Banche: Mef, nessun incontro in agenda tra ministro Giorgetti e Credit Agricole

6' min read

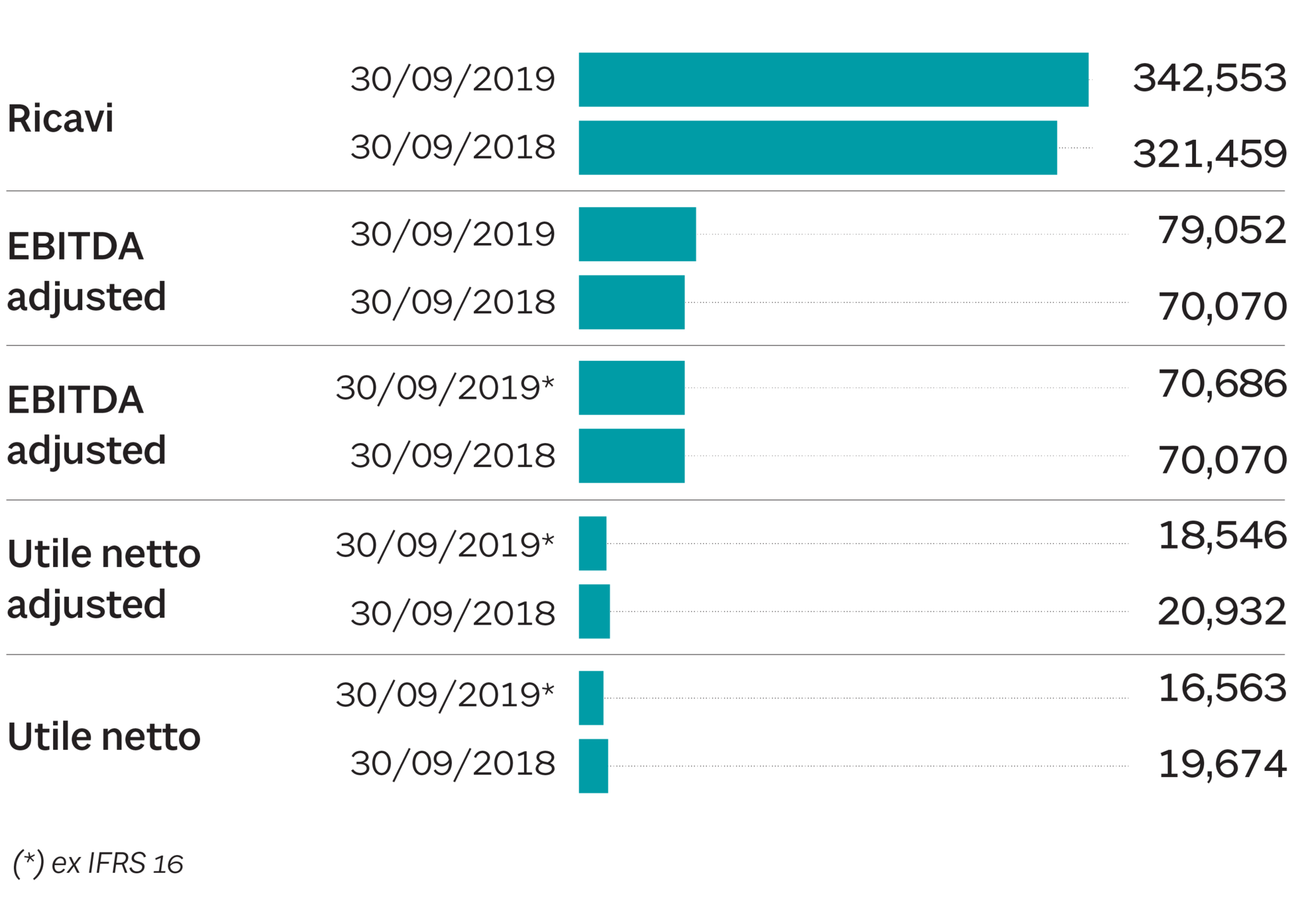

Da un lato il core business resta quello dei distributori, automatici e semi-automatici, di bevande e snack (vending machine). Dall’altro, però, Ivs Group punta sempre più con forza alla diversificazione dell’attività. In particolare nei sistemi di pagamento.

Monete virtuali

La società bergamasca, di cui la “Lettera al risparmiatore” ha incontrato i vertici, vantava al 30/9/2019 oltre 200.000 “vending machine”. Di queste il 64,5% sono distributori automatici e il resto è appannaggio delle macchine per l’ufficio. Ebbene: a fronte di una simile rete Ivs Group ha nel tempo sviluppato un’area chiamata “Coin division”.

Appannaggio di essa c’è in primis la struttura, e le competenze, per gestire il flusso di moneta metallica connesso al suo business e (soprattutto) a quello di terzi. Non solo. L’azienda, tramite la controllata Venpay, si è incamminata lungo la strada della telemetria e digitalizzazione dei pagamenti.

È stata, tra le altre cose, lanciata un’App che consente di acquistare il cappuccino o i crakers attraverso l’utilizzo dello smartphone. Ad oggi i download complessivi sono circa mezzo milione per un valore mensile del venduto intorno ai 600.000 euro. A fronte di simili numeri si capisce perchè la società voglia proseguire nella scommessa su questo comparto e sul digitale.

La moneta virtuale in particolare permette, grazie all’applicazione, non solo di offrire maggiori servizi all’utente, ma anche di conoscerne meglio le abitudini di consumo. Un fatto che agevola, nei limiti - precisa la società - delle leggi sulla privacy, la personalizzazione dell’offerta e l’efficacia delle strategie di crescita.