Lu-Ve amplia la base produttiva. Scommessa sugli Stati Uniti

Nuovi impianti e acquisizioni consentono di aumentare i ricavi esteri che hanno raggiunto il 78,8% del totale. Il rischio della guerra commerciale: la società è fiduciosa perchè dice di non operare in settori colpiti dai dazi

di Vittorio Carlini

ai preferiti su Google

6' min read

6' min read

Puntare sullo sviluppo del business negli Stati Uniti. Poi: espandere ed ammodernare la base produttiva. Ancora: proseguire negli investimenti in tecnologia ed innovazione di prodotto, soprattutto per ricercare maggiori efficienze energetiche e mantenere l’offerta in linea con le sempre più stringenti norme a tutela dell’ambiente. Sono tra i focus del gruppo Lu-Ve, il cui titolo in Borsa è sottile e l’investitore fai-da-te deve trattarlo con prudenza, a sostegno della propria attività.

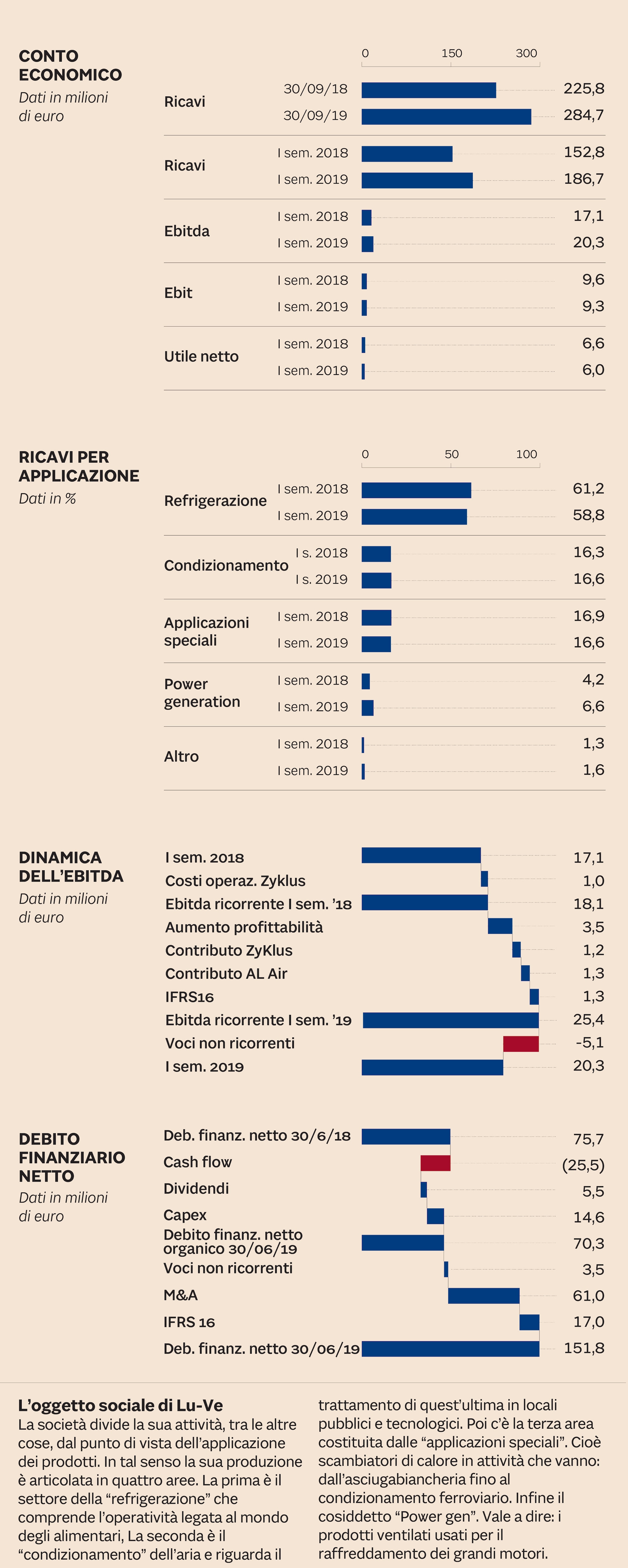

I dati di conto economico

Già, la propria attività. Quest’ultima, nei primi nove mesi del 2019, ha confermato l’andamento al rialzo. I ricavi reported sono saliti a 284,728 milioni in aumento del 26,1% rispetto allo stesso periodo del 2018. A parità di perimetro il fatturato, dal canto suo, è cresciuto del 7,3%. Più articolato, invece, il discorso riguardo alla redditività. Su questo fronte, dove gli ultimi dati disponibili sono quelli al 30 giugno scorso, da una parte il Mol è salito; ma, dall’altra, l’utile netto reported è sceso. In particolare: l’Ebitda consolidato è stato pari a 20,3 milioni (erano 17,1 milioni un anno prima)mentre il Mol ricorrente si è assestato a 25,4 milioni (+40,3%). Il profitto netto, invece, è calato a 6 milioni contro i 6,6 milioni della prima metà del 2018. Un andamento, quest’ultimo, che preoccupa?

Lu-Ve, di cui la “Lettera al risparmiatore” ha incontrato i vertici, risponde negativamente. La dinamica, viene spiegato, è l’effetto di eventi una tantum: dai costi per l’operazione d’acquisizione di “Al Air” fino agli oneri di start up degli impianti in Polonia e Cina. In tal senso, al netto delle voci non ricorrenti e anche senza considerare il contributo della stessa “Al Air” (consolidata a partire dal maggio 2019), l’utile netto al 30/6/2018 risulta comunque in rialzo rispetto a dodici mesi prima.

Crescita internazionale

Di là dai singoli numeri di conto economico, il risparmiatore è però interessato a conoscere le strategie di sviluppo aziendali. Un focus della società, per l’appunto, riguarda gli Stati Uniti. Il gruppo, a ben vedere, non da oggi ha diversificato e rafforzato la sua presenza all’estero. Nella prima metà dell’anno il peso del mercato domestico sul giro d’affari complessivo, nonostante le vendite in Italia siano salite del 14,5%, è diminuito al 21,2%. Non solo. Paesi come la Germania, primo Stato per l’export aziendale cui seguono la Polonia e la Repubblica Ceca, rimangono essenziali. Analogamente ad altri mercati quali la Cina e l’India.