Pensioni e riscatto agevolato della laurea: ecco i casi in cui conviene

di Mauro Meazza

4' min read

4' min read

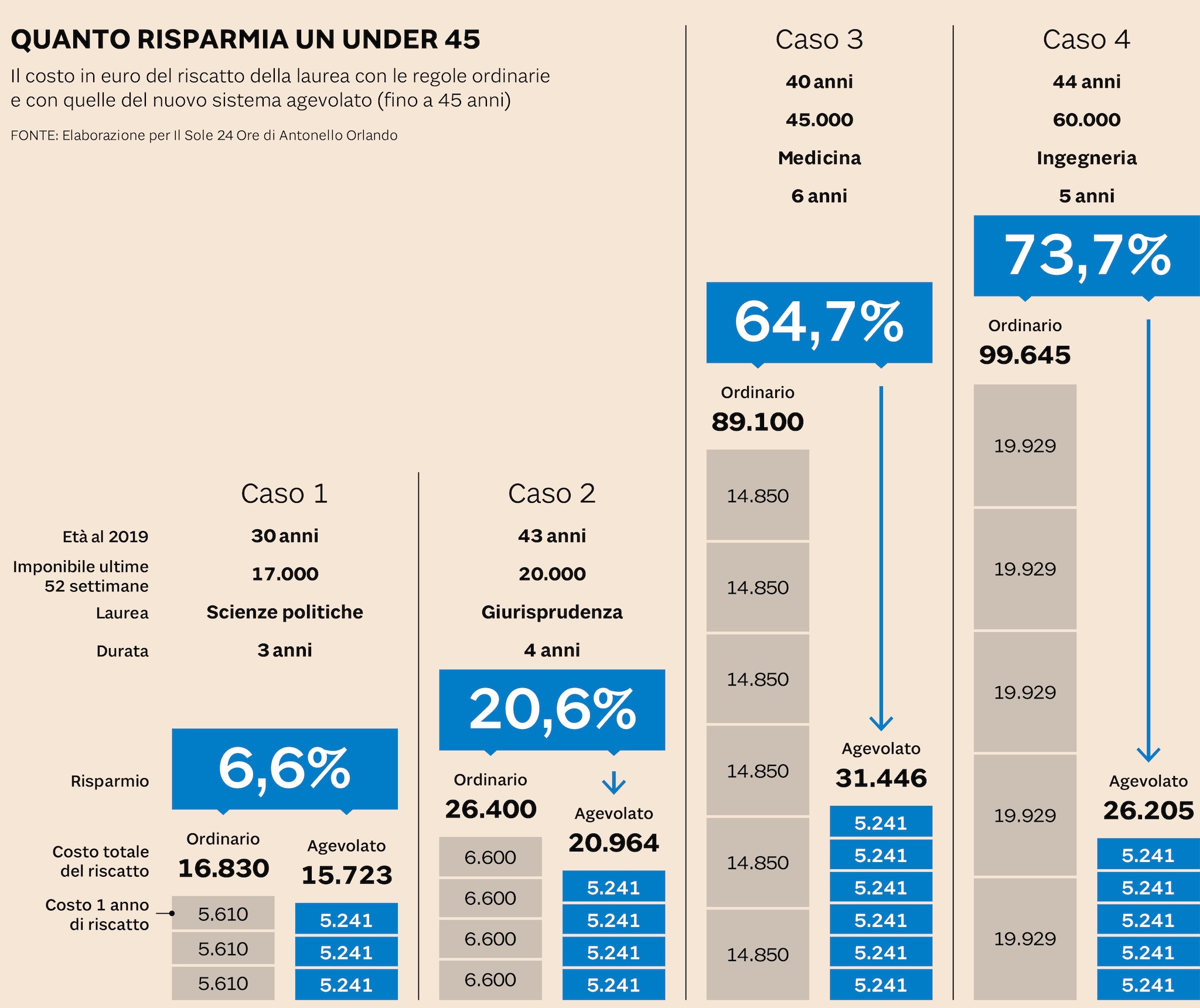

Da giovani ci sono altre urgenze, da meno giovani ci sono costi troppo elevati: è la tenaglia delle ragioni che scoraggiano molti laureati dal mettere a frutto, ai fini della pensione, gli anni passati all’università. Il “riscatto” - questo il termine tecnico corretto - in effetti si scontra, appena finiti gli studi, con esigenze ben più prossime, quali possono essere il rendersi indipendenti, acquistare o affittare una casa o un’auto, mentre nell’ultima parte della vita lavorativa i costi diventano così elevati da dissuadere i richiedenti.

Le nuove regole

Ora il decreto legge 4 introduce, in un solo articolo (il 20), due novità:

da una parte c’è una possibilità agevolata di riscatto per gli anni del corso di laurea, con un meccanismo identico a quanto è già previsto da anni per i cosiddetti “inoccupati” (chi non ha mai avuto un contributo versato in tutta la sua vita);

dall’altra consente di colmare eventuali buchi contributivi, fino a un massimo di cinque anni, per periodi nei quali si è lavorato ma non in regola con i versamenti previdenziali.

Entrambe le misure pongono come limite l’anno 1996, quando cioè ha debuttato nel nostro ordinamento il sistema contributivo di calcolo della pensione, sostituendo (o, per chi già lavorava, affiancando) quello retributivo. Così, la possibilità di colmare i “buchi” di versamento all’Inps è riservata a chi non ha contributi versati prima del 31 dicembre 1995. E la facoltà agevolata di riscatto della laurea è pure riservata a periodi di corso dal 1996 (compreso) in poi, anche se in questo caso non è di ostacolo aver avuto altri versamenti in precedenza, ad esempio per aver svolto il servizio di leva.