Retelit diversifica il business. La sfida è sulle sinergie legate alle recenti acquisizioni

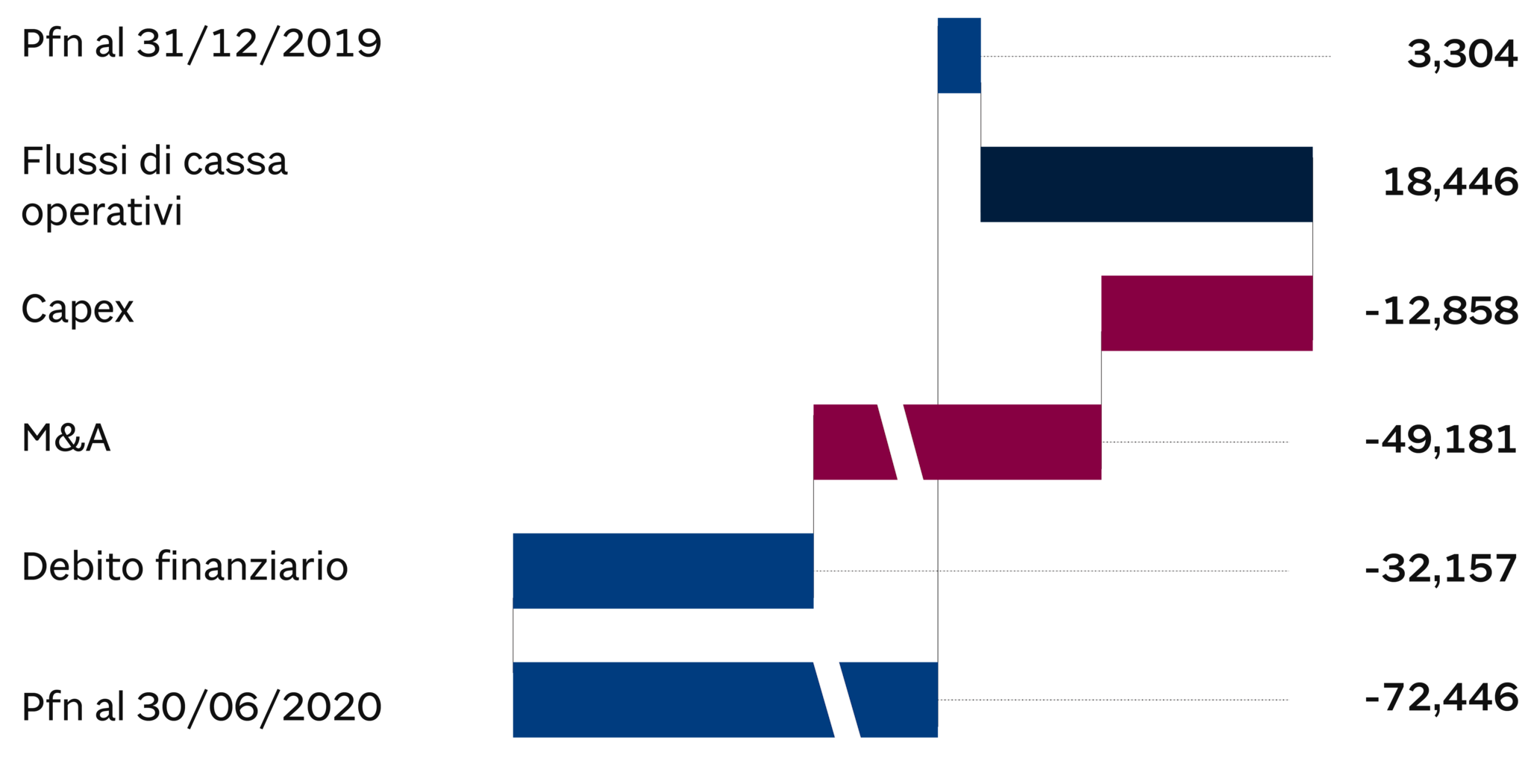

La società diversifica il business e sottolinea che l’incremento dell’Ebitda, conseguente alle sole sinergie da Brennercom e PA Group, nel 2024 sarà oltre il 25% rispetto al Mol pro-forma del 2019 (55 milioni).C’è il rischio della crisi tra Washington e Pechino sul cavo sottomarino AAE 1. Il gruppo dice che i cinesi non hanno un ruolo operativo.

di Vittorio Carlini

6' min read

Le ultime da Radiocor

Iran: Onu, 115 navi e 2.500 marinai hanno lasciato Golfo attraverso Stretto Hormuz

Tlc: pareri Camere, si' a rinnovo automatico delle frequenze ma evitare squilibri

Usa: fiducia consumatori Univ. Michigan a giugno (finale) sale a 49,5 pt, sopra stime

6' min read

Da un lato spingere la diversificazione del business, in particolare gra zie all’integrazione di PA Group. Dall’altro concretizzare le sinergie legate allo shopping della stessa PA Group e di Brennercom. Sono tra i principali fronti su cui Retelit è attualmente impegnata a sostegno della sua attività.

L’oggetto sociale

I focus, a ben vedere, possono essere meglio compresi se si ricorda l’oggetto sociale dell’azienda. Soprattutto perchè la società, proprio a seguito dell’acquisto di Gruppo PA, ha disegnato una nuova organizzazione in cui, rispetto alle aree d’offerta, si distingue tra “Piattaforme ed Infrastrutture” e “Soluzioni”. La prima area (65% dei ricavi) comprende diverse attività: dalla connessione Internet in fibra ottica al multicloud fino alla cyber security e ai servizi di “colocation”. Oltre poi alla connettività sul cavo sottomarino internazionale AAE-1. Appannaggio della seconda area (35% del fatturato) sono, invece, le soluzioni non a livello di hardware, bensì di software. Quindi: sistemi gestionali (Erp), cloud computing o analisi di performance del business (business analytics). Senza dimenticare, poi, l’attività di datacenter.

La ricerca di sinergie

Ebbene: questa seconda area è quella che si è andata rinforzando grazie allo shopping di PA Group. Un’acquisizione che da una parte ha consentito, per l’appunto, la diversificazione del business su cui Retelit vuole spingere; e che, dall’altra, è stata seguita dall’acquisto (nell’ambito infrastrutturale) di Brennercom.