Banche, rapporto shock: margini a picco e 70mila posti a rischio in 5 anni

Per il settore del credito terapia shock della società di consulenza internazionale. Le banche italiane dovranno ridurre le base dei costi di circa 5 miliardi di euro. Claudio Torcellan, partner OW: «Bisogna che tutti siano consapevoli che la tempesta industriale c’è e va affrontata»

di Alessandro Graziani

4' min read

4' min read

Cinque miliardi di costi da tagliare a livello di sistema per restare nei prossimi anni almeno con la (scarsa) redditività attuale. Il doppio (10 miliardi) per mettersi in pari con la media del sistema in Europa. Ma soprattutto un ripensamento totale del business model: rivoluzionando gli attivi di bilancio, utilizzando gli advanced analytics nella gestione del credito e prendendo atto che l’industria non è più labour intensive e richiede meno personale almeno per metà da riqualificare in chiave digital. È questa la ricetta che la società di consulenza internazionale Oliver Wyman evidenzia nel rapporto dal titolo «Banche italiane su un piano inclinato» che Il Sole24Ore anticipa in esclusiva.

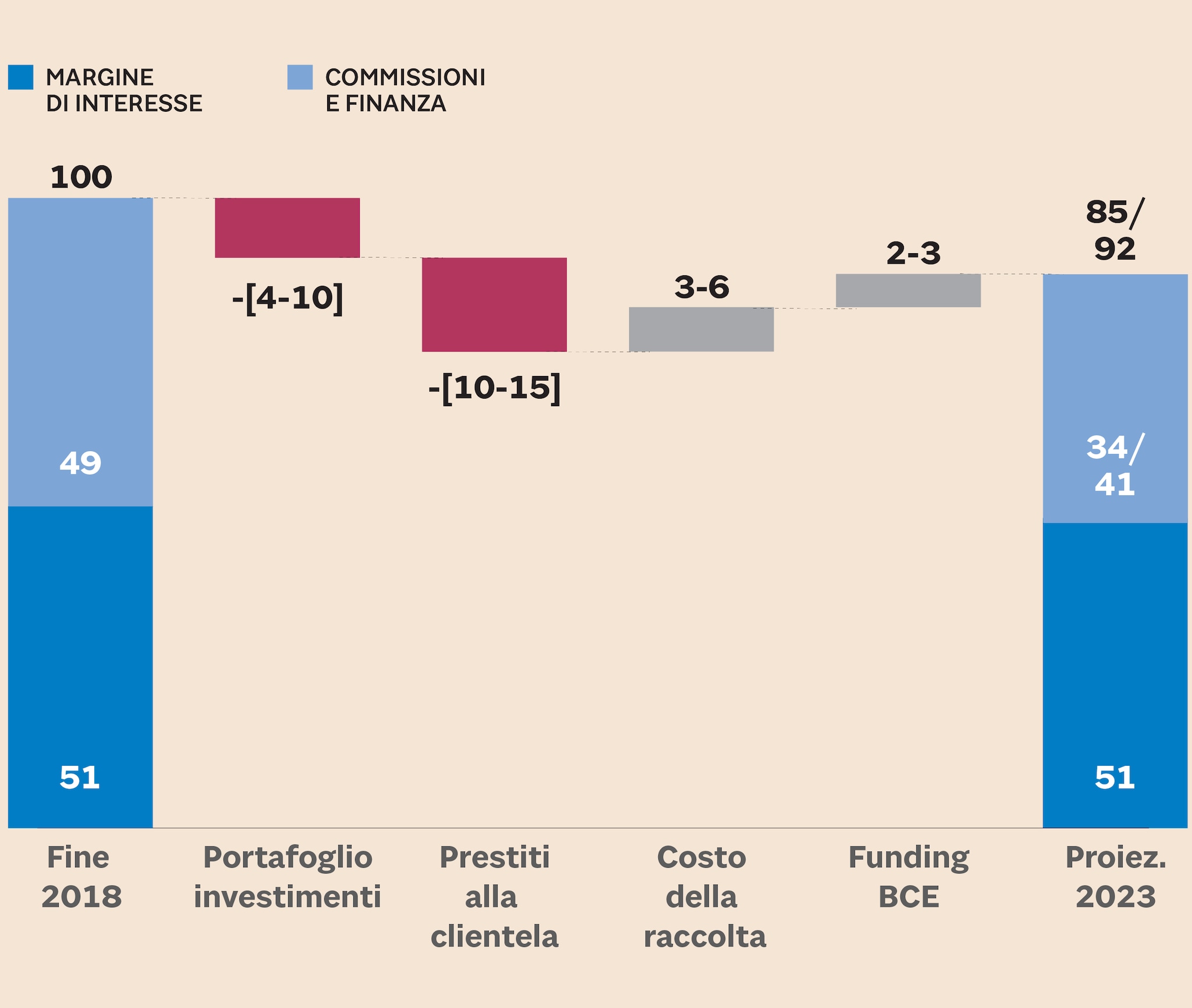

La discontinuità industriale che, secondo Oliver Wyman, è necessaria e addirittura urgente parte da uno scenario macroeconomico prudente e “benevolo”, che ipotizza il perdurare dell’attuale bassa crescita e bassi tassi. In caso di nuove crisi finanziarie o di recessione, la ricetta potrebbe essere ben peggiore. «Senza nuove crisi, senza recessione, senza aumenti di capitale significativi dovuti alla nuova regolamentazione - spiega Claudio Torcellan, partner di Oliver Wyman - la nostra ipotesi è che nei prossimi cinque anni la media delle banche italiane vedrà una riduzione dei ricavi, in termini di margine di intermediazione, del 10% con punte del 15% per quelle più esposte sul credito e sui titoli di stato».

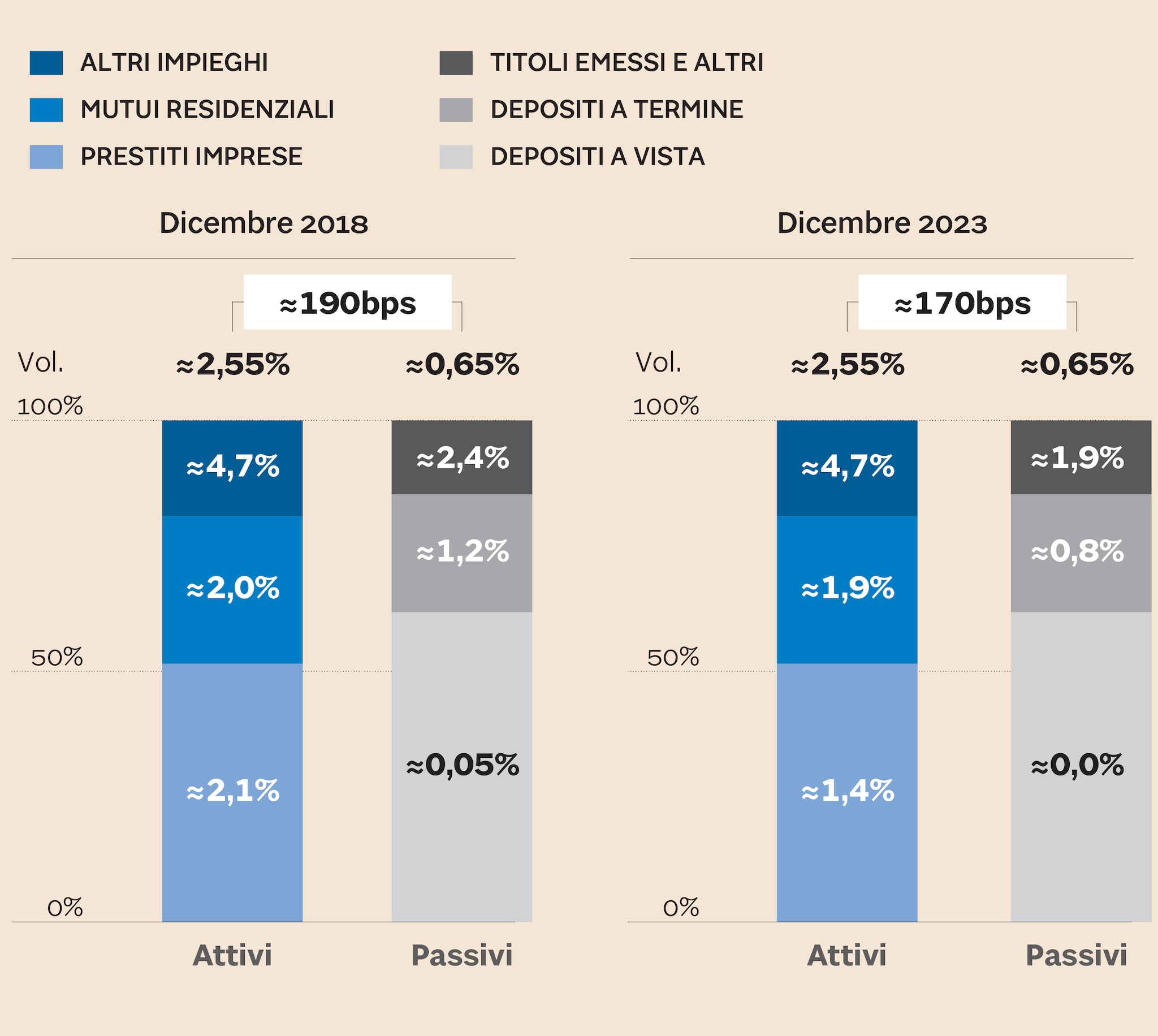

A pesare saranno i tassi d’interessi zero della Bce con la compressione della redditività degli impieghi, già scesi quest’anno di 30 punti base per i mutui e di 80 punti per i prestiti alle imprese. Con la conseguenza di una riduzione media dello spread tassi attivi-passivi di 20 punti base. Sempre l’effetto tassi comprimerà i ritorni sui titoli di debito, con una riduzione del margine di interesse del 5% rispetto ai livelli attuali.

I rimedi possibili arriveranno dalla crescita delle commissioni? «Tranne alcuni casi di successo - spiega Torcellan - in media i ricavi commissionali non saranno di aiuto a compensare il calo del margine d’interesse: sono già su livelli più elevati rispetto alle banche europee e la regolamentazione tenderà sempre più a favorire la concorrenza mettendo sotto pressione la marginalità». E allora come farà l’industria bancaria a sopravvivere al crollo dei ricavi? Servono una serie di interventi radicali di cambiamento del modello di business, osservano da Oliver Wyman, da realizzarsi «nell’arco di due piani industriali» con l’impegno di «manager coraggiosi» e «lungimiranza dei board che devono guardare a un’ottica di medio termine e non alle convenienze immediate». Non sarà un’impresa facile.

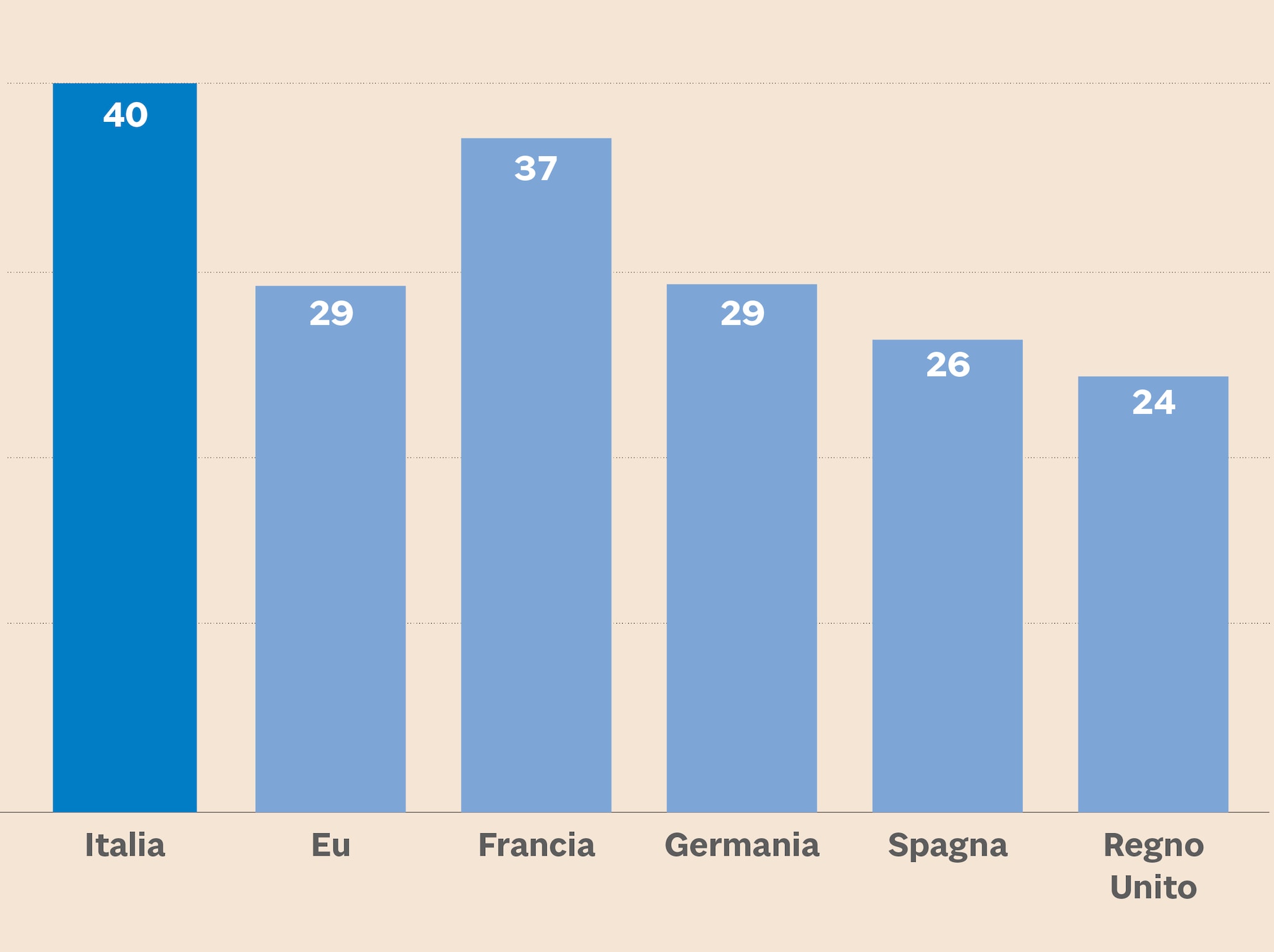

Vediamo allora i suggerimenti. La prima presa d’atto riguarda la revisione degli attuali modelli di servizio delle banche, ancora troppo imperniati sulle filiali. «Bisogna colmare il gap di produttività verso le altre banche europee che già operano con un rapporto tra costi e totale della raccolta e impieghi dell’1% rispetto all’1,4% delle nostre banche». Secondo le stime di Oliver Wyman, ipotizzando che lo scenario macro non peggiori, per neutralizzare la compressione dei ricavi e mantenere la redditività del capitale sui livelli attuali, «le banche italiane dovranno ridurre le base dei costi di circa 5 miliardi di euro che corrispondono a circa 70.000 risorse e a 7.000 filiali nel corso dei prossimi 5 anni».