«Banche, 70mila esuberi per allinearsi all’Europa»

di Alessandro Graziani

4' min read

4' min read

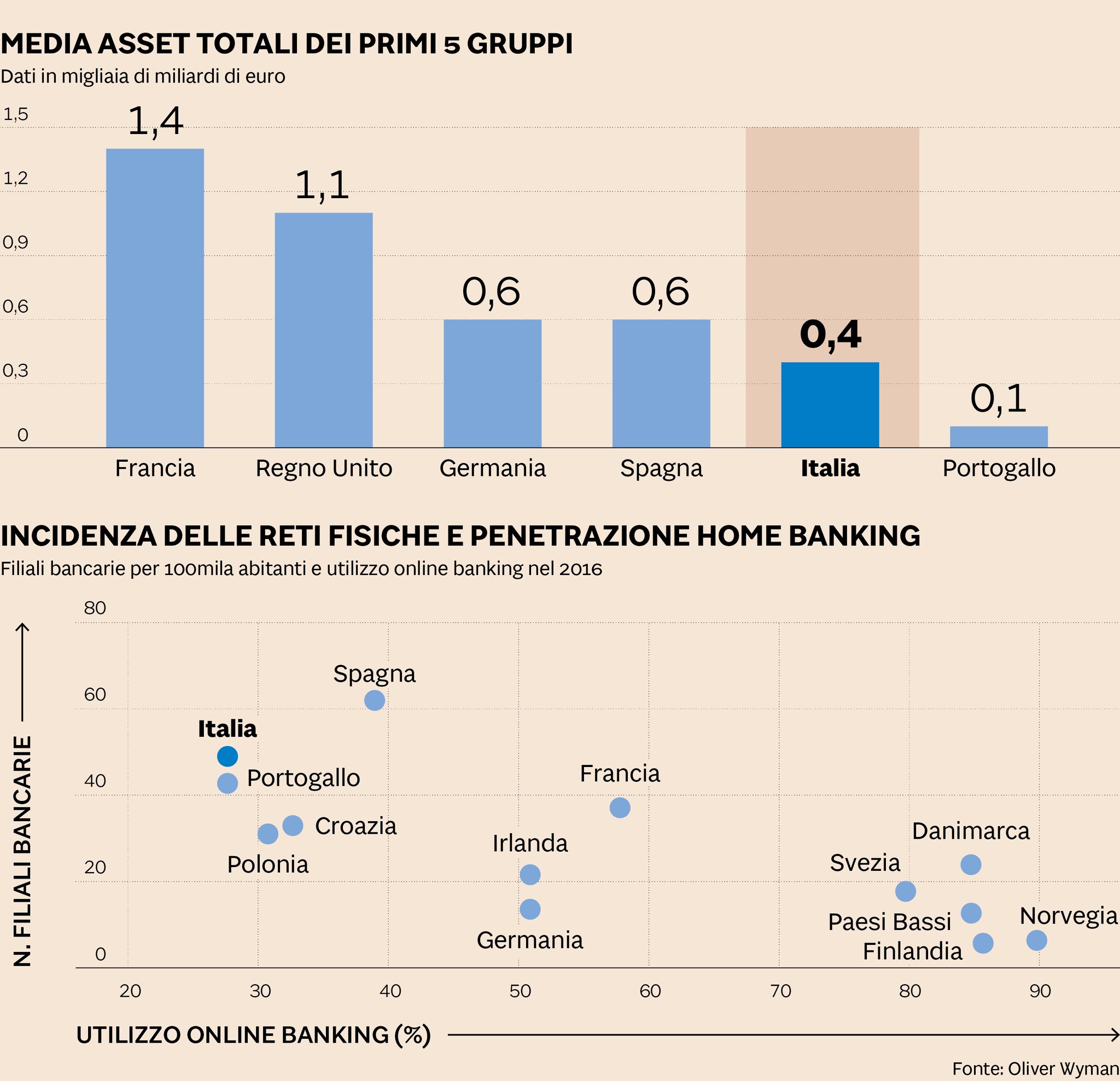

Le banche italiane faticano ad adeguarsi alla rivoluzione digitale in corso da anni a livello globale. Un ritardo che in parte si spiega con quello che l’intero sistema Paese ha rispetto alla media dei Paesi europei in termini di infrastruttura di banda larga (22% in Italia contro una media Ue del 44%) e di conoscenza digitale di base da parte della popolazione (44% Italia, 57% la media europea). Ma nel caso delle banche, soprattutto di quelle di medie e piccole dimensioni tranne poche eccezioni, c’è stato finora anche un basso livello di investimenti che non hanno “stimolato” la domanda del digital banking. In parte, perché negli ultimi anni i bilanci hanno dovuto sopportare i costi di smaltimento dei crediti in sofferenza. In parte, per la prudenza con cui le banche hanno proceduto nei piani di riduzione del personale senza «strappi» con i sindacati.

La fase straordinaria della ristrutturazione, a meno di ricadute del Paese in recessione, volge al termine e il sistema bancario inevitabilmente dovrà pensare in modo più incisivo al banking del futuro, che peraltro in gran parte dei Paesi europei è già iniziato da anni. Basti pensare che anche solo allineare la penetrazione digitale alla media Ue attuale, consentirebbe alle banche italiane di tagliare i costi operativi per un importo di 5-6 miliardi a livello di sistema. Ma questo comporterebbe la chiusura di 9-11.000 filiali in più e, sempre per allinearsi alla media Ue attuale, il taglio di 70-85 mila dipendenti.

Sono questi i dati che emergono dal rapporto della società di consulenza Oliver Wyman che delinea la prospettiva del digital banking in Italia come risposta alle mosse dei competitor europei e, forse ancor più, all’avanzata nel settore finanziario del fintech e dei colossi del big tech come Google, Facebook, Apple e soprattutto Amazon. «Per le banche italiane è arrivato il momento di cambiare passo, con coraggio e velocità - commenta Claudio Torcellan, partner e responsabile dei financial services per il Sud est Europa di Oliver Wyman - perché la diffusione del digital banking è destinata a incidere profondamente sulle attuali strutture dei costi e del margine di intermediazione».

I dati del confronto europeo mostrano che la capacità delle banche italiane di «estrarre» maggior valore dal cliente rispetto ai competitor europei si sta riducendo: il rapporto tra margine di intermediazione e attivo totale resta a fine 2017 più alto in Italia (2,8% medio) che nell’Eurozona (2,2%) ma in Italia è in calo rispetto al 2007 (era il 3%). Il gap di efficienza rispetto alle banche europee è ben più visibile a livello di costi. Nel decennio 2007-2017 in Italia il rapporto tra costi operativi e attivo totale è rimasto sostanzialmente stabile all’1,8-1,9%, ben sopra la media europea dell’1,3-1,4%.

«Il livello elevato e rigido della struttura dei costi delle banche italiane - spiega Torcellan - è dovuto a tre fattori: un mercato del lavoro non fluido, una dimensione media modesta delle banche, un ritardo strutturale nell’evoluzione digitale». Come procedere nel cambiamento? In ogni tipo di industria, chi deve rincorrere guarda a chi è più avanti. «A livello globale, tutti investono nella trasformazione digitale dell’industria bancaria. Nel Far East, dove più elevato è il numero dei millennals e dei nativi digitali, osserviamo i casi di maggiore successo - spiega il partner di Oliver Wyman - mentre in Europa nessuno ha ancora trovato un modello chiaramente vincente e le strategie sono differenziate. Ma tutti investono molto e colossi creditizi come gli spagnoli di Bbva già oggi si propongono sul mercato come data driven company».