La Bce chiude il “quantitative easing” e apre una nuova fase

di Riccardo Sorrentino

4' min read

4' min read

La crescita che rallenta, l’inflazione che non riprende come dovrebbe, la fine degli acquisti di titoli: è una riunione piena di aspettative, quella del consiglio direttivo della Banca centrale europea di dicembre, che dovrà aprire e definire una nuova fase della politica monetaria in cui il livello dei tassi e l’andamento dei prezzi dovrebbero riprendere il posto centrale che hanno tradizionalmente avuto. Non a caso la domanda principale che si pongono gli analisti riguarda la data dell’inizio della stretta: sarà in estate, o slitterà di qualche mese?

La fine del quantative easing

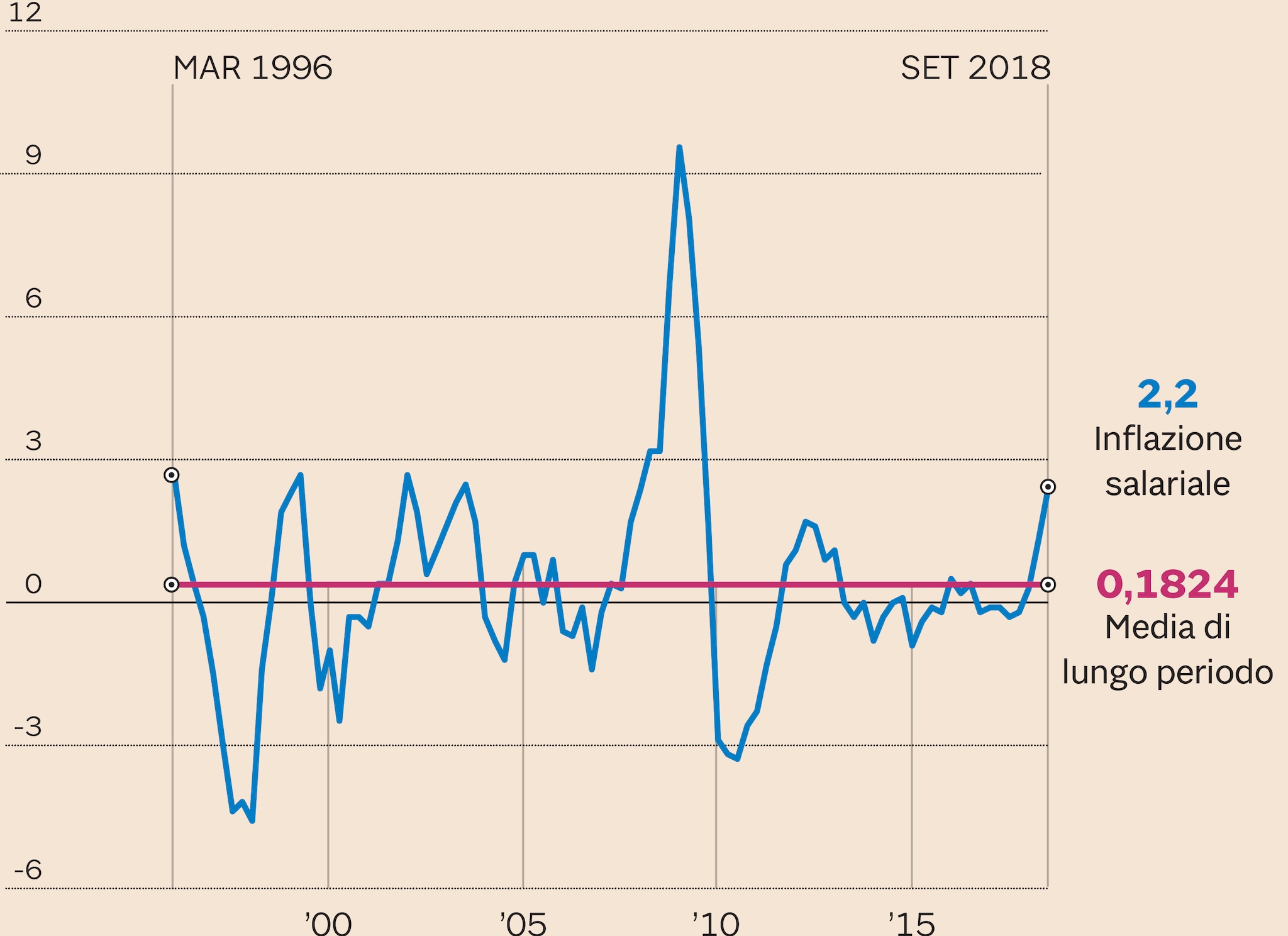

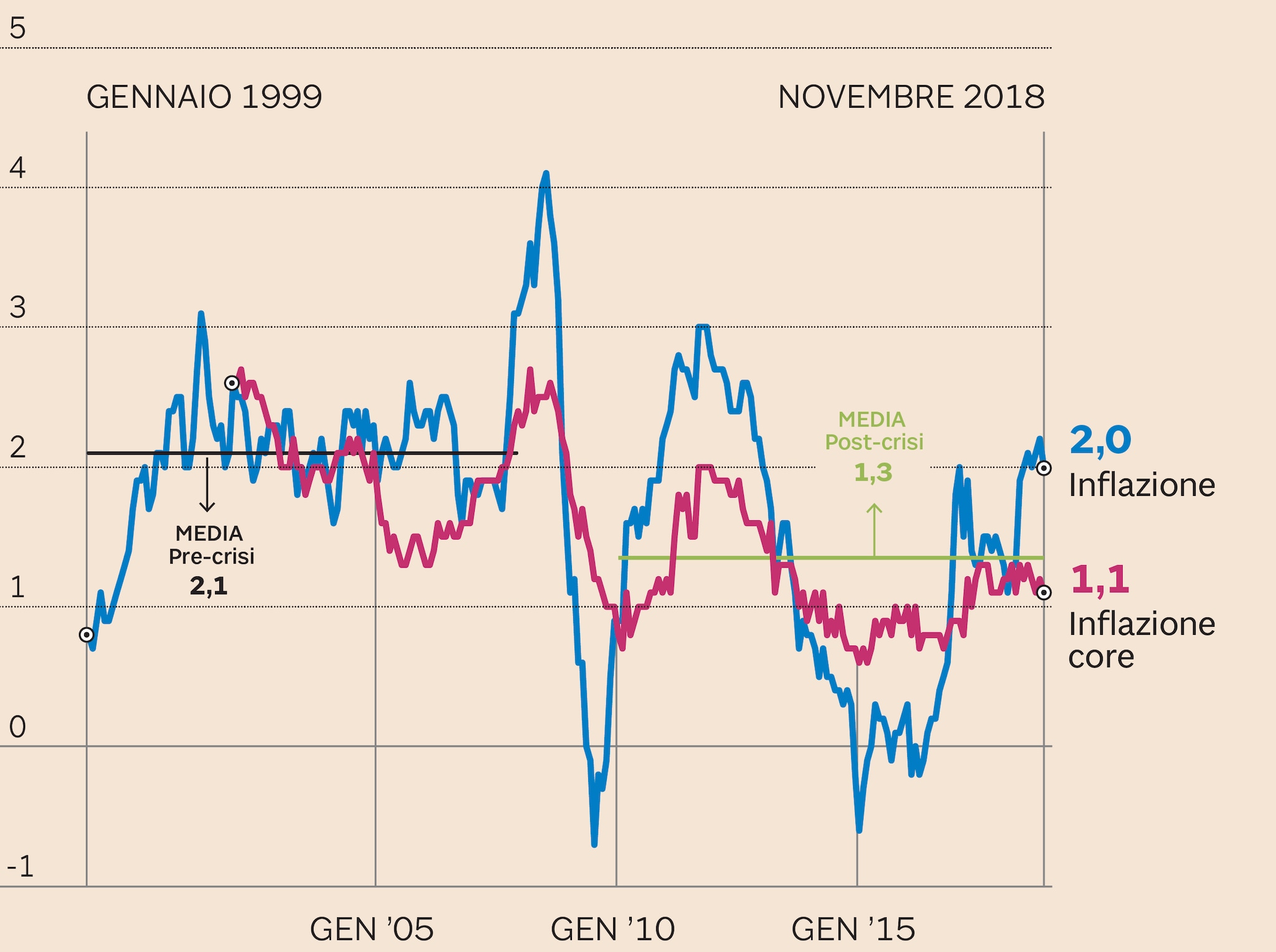

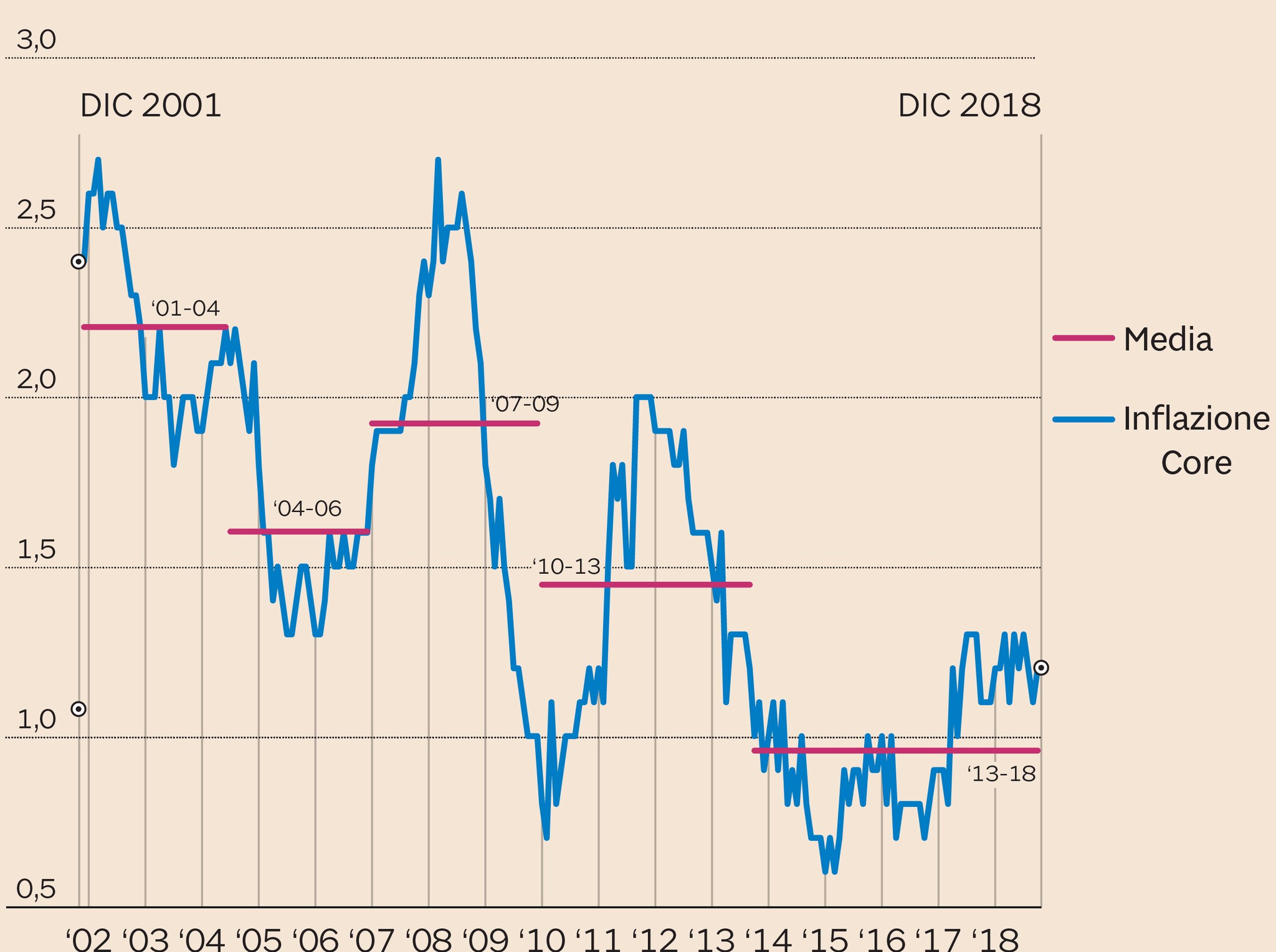

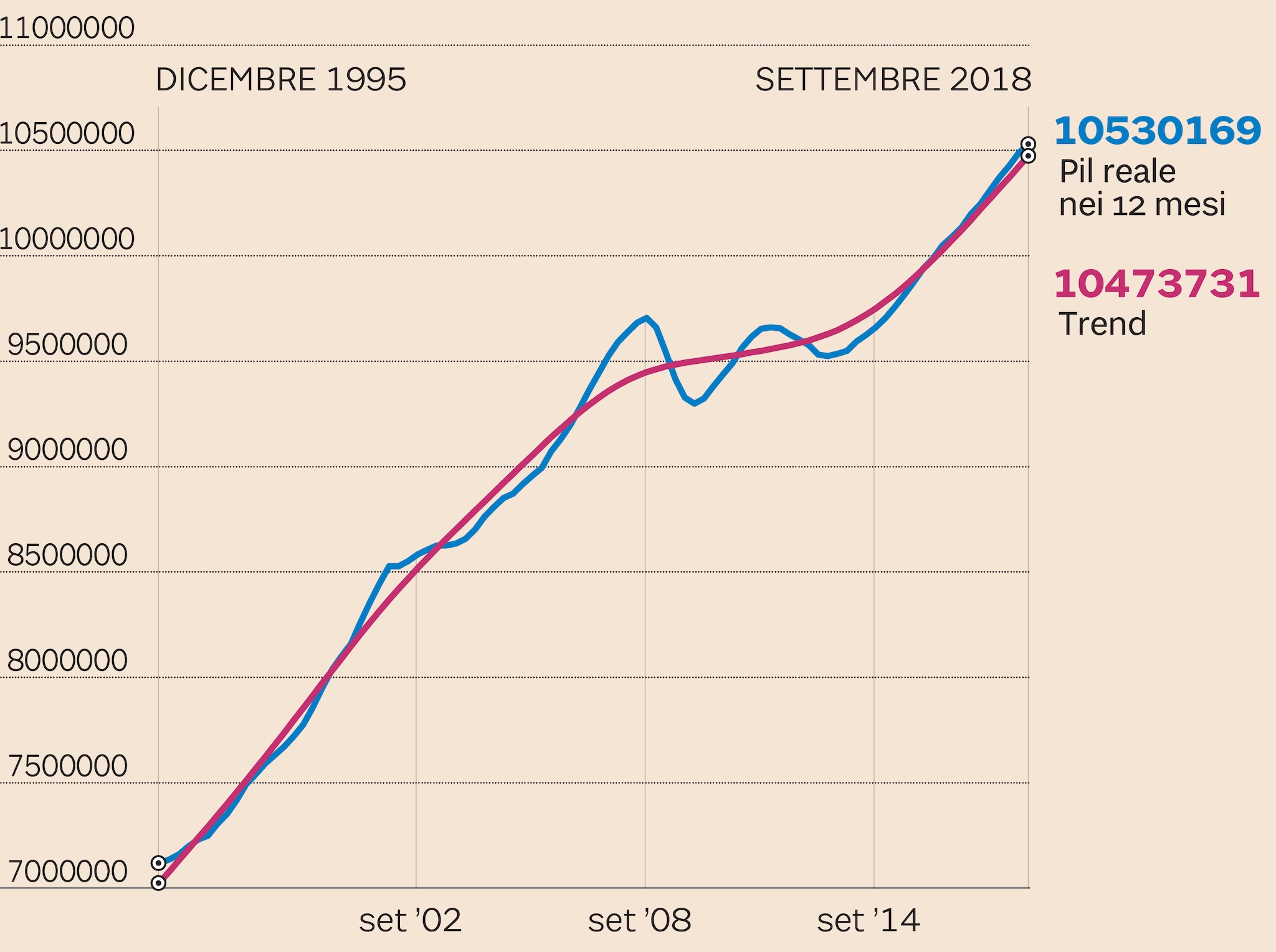

Il quantitative easing è destinato a finire. La Bce ha continuato a dire che l’interruzione degli acquisti è subordinata all’arrivo di dati coerenti con questa scelta, ma è davvero difficile che il segno meno tedesco nel terzo trimestre – molto legato alle difficoltà transitorie del settore auto – e quello italiano – che sembra segnalare anche una crisi di sfiducia e di incertezza politica – siano sufficienti per una prosecuzione del quantitative easing. Il buon andamento della Francia (+0,4% nel terzo trimestre), che non è certo un’economia brillante in questa fase, permette di ipotizzare che siano attivi fattori specifici ai singoli paesi. A parte l’atteso rallentamento di Eurolandia che sta tornando verso il trend di lungo periodo. Le nuove proiezioni macroeconomiche permetteranno di fare il punto della situazione e di capire se l’attuale politica monetaria sia ancora adeguata, ma solo nella sua totalità.

L’ipotesi di un nuovo Tltro

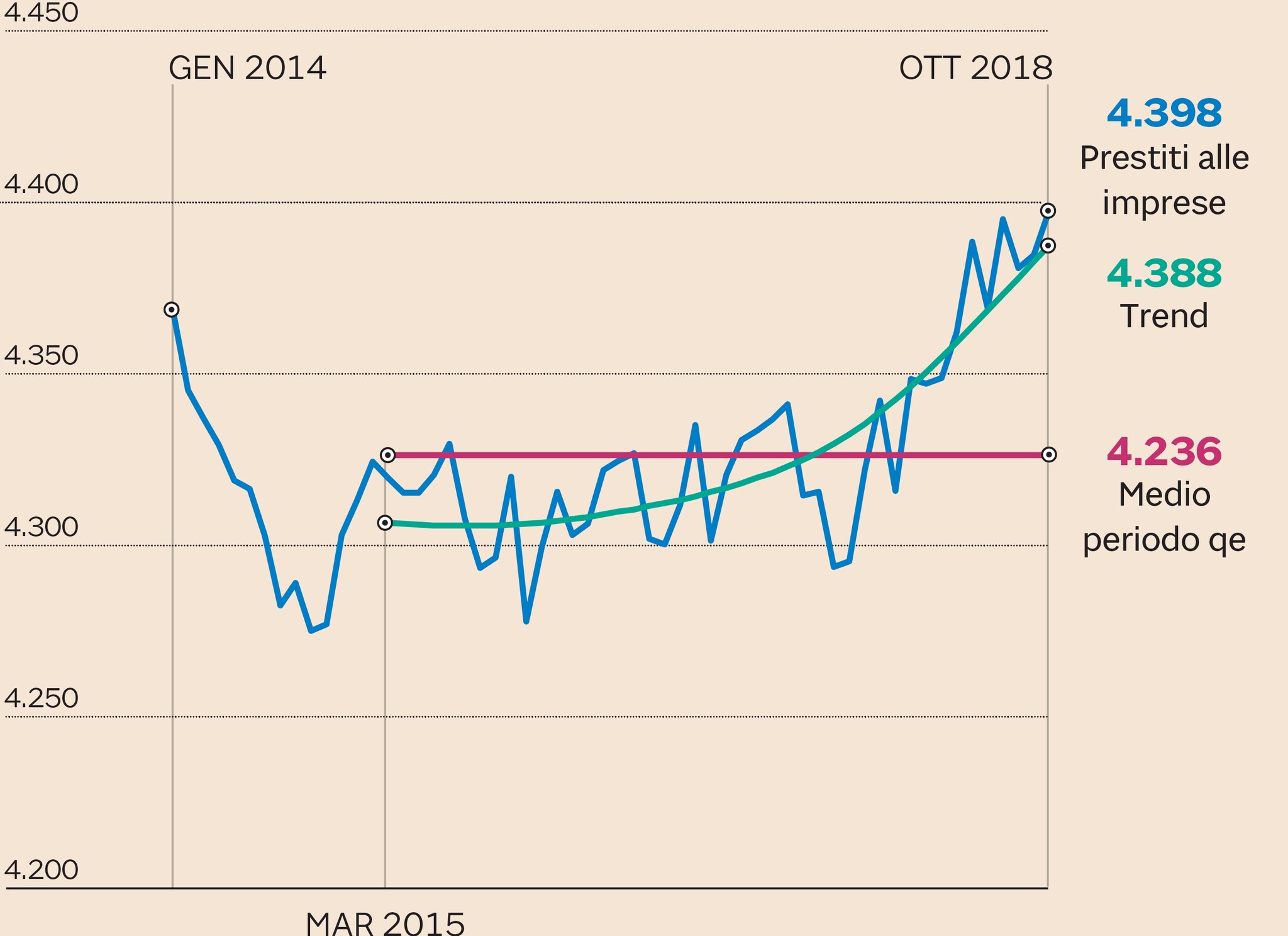

La funzione degli acquisti di titoli – quella di favorire il credito alle imprese – sembra essersi esaurita: i prestiti sembrano ormai avere un andamento strutturalmente orientato verso una rapida crescita. C’è l’attesa che la Bce lanci un Tltro, un’asta di liquidità che incentivi la concessione del credito. Lo strumento non sembra però strettamente necessario – e in passato non ha avuto in realtà un grande successo - se non per facilitare, a favore delle banche, la transizione tra la fine del quantitative easing e l’inizio della politica di reinvestimento dei titoli scaduti. Per questa nuova fase di interventi sui mercati bisognerà capire due cose: se la Bce intende modificare la curva dei rendimenti (che non è particolarmente ripida, ma neanche troppo piatta da richiedere aggiuntamenti) “giocando” con le scadenze, e se acquisterà solo titoli della stessa nazionalità di quelli scaduti o terrà le mani libere.