Quota 100 e 62 anni di età: la pensione si riduce del 25%

di Claudio Pinna e Matteo Prioschi

2' min read

2' min read

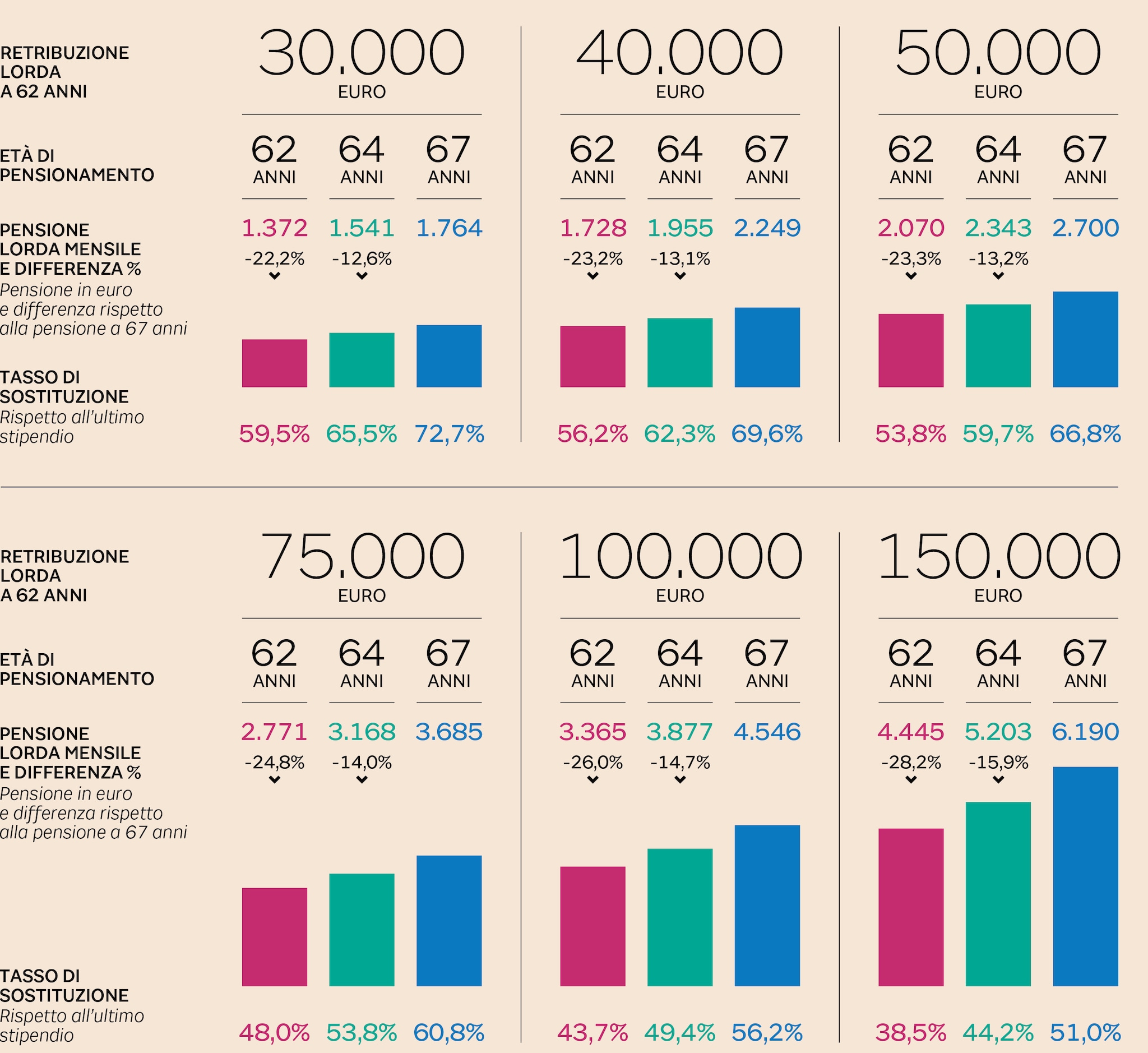

Utilizzare quota 100 - almeno 62 anni di età e 38 di contributi - per andare in pensione cinque anni prima rispetto al trattamento di vecchiaia comporta un taglio di circa un quarto dell’assegno previdenziale lordo. Se si sceglie una delle possibili soluzioni intermedie - per esempio, se si va in pensione sfruttando sempre quota 100, ma a 64 anni di età - il taglio è sensibilmente inferiore e oscilla tra il 12 e il 16% negli esempi che Aon ha elaborato per Il Sole 24 Ore.

Sono stati considerati sei lavoratori, tutti con prima iscrizione all’Inps all’età di 24 anni e differenti carriere che determinano retribuzioni annue lorde all’età di 62 anni comprese tra 30mila e 150mila euro, rappresentativa di diverse categorie contrattuali (impiegato, funzionario, manager).

DOSSIER / Pensioni 2019: tutte le novità

Decidere di smettere di lavorare a 62 anni, quindi con i due requisiti minimi di quota 100 (62 anni di età e 38 di contributi), comporta la rinuncia al 22% della pensione, a fronte di un’ultima retribuzione annuale di 30mila euro rispetto a quanto si incasserebbe accedendo al pensionamento di vecchiaia a 67 anni di età; si sale al 28% se la retribuzione è di 150mila euro.

Ciò è dovuto al fatto che da 62 a 67 anni, continuando a lavorare, si aumenta il montante contributivo e inoltre, al momento del pensionamento, si beneficia di un coefficiente di trasformazione più vantaggioso. Per effetto della riforma previdenziale del 2011, a prescindere dal sistema di calcolo a cui si è soggetti (ex retributivo, misto, contributivo), i contributi versati dal 2012 sono convertiti in pensione in base al sistema contributivo, che premia la maggiore età e l’ammontare del montante accumulato. Oltre a ciò, un certo impatto è prodotto anche dall’eventuale incremento delle retribuzioni percepite dopo i 62 anni.